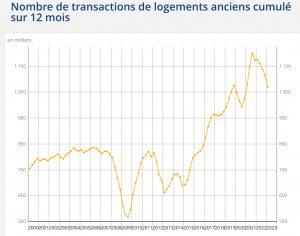

Un marché moins dynamique.

Au premier trimestre 2023, le volume annuel de transactions continue de décroître légèrement : fin mars 2023, le nombre de transactions réalisées au cours des douze derniers mois est estimé à 1 069 000, après 1 115 000 fin décembre 2022. Si l’on rapporte ce nombre de transactions au stock de logements disponibles, qui augmente d’environ 1 % par an, la proportion de ventes concerne 2,8 % du stock et dépasse depuis 2019 le niveau élevé observé au début des années 2000 (autour de 2,6 %), malgré la baisse du nombre de transactions depuis le quatrième trimestre 2021.

Sources : IGEDD d’après DGFiP (MEDOC) et bases notariales ; INSEE.FR

La crise sanitaire a révélé de nouveaux comportements immobiliers, notamment des déplacements des grands centres métropolitains vers des communes de plus petite taille et cela jusque dans des départements limitrophes. Mais il n’y a pas d’ « exode » urbain à ce jour. La tendance constatée ne concerne qu’une partie de la population en capacité de s’organiser, tant personnellement que professionnellement. Elle n’intéresse pas la majorité de la population française et, corrélativement, pas non plus celle des accédants à la propriété . Cette tendance, liée aux confinements, pourrait en fait n’impliquer qu’une population précise et limitée, sociologiquement définie (âge, profession…). En revanche, ce mouvement vers des communes plus petites où la pression foncière est moins forte pourrait concerner davantage de personnes, notamment celles qui n’ont désormais plus la capacité d’acquérir un bien dans les grands centres urbains, au regard de la tension foncière. Ces mouvements pourraient aussi faire écho à la fin de l’opportunité « offerte » par des taux bas ; la capacité à compenser en capital emprunté la hausse des prix pourrait ainsi avoir atteint sa limite.

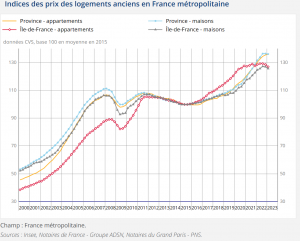

Qu’en est-il réellement aujourd’hui? L’augmentation des taux d’intérêt a entrainé une baisse des prix de l’immobilier sur l’ensemble de la France métropolitaine. La région parisienne a connait une forte baisse des prix de l’immobilier même si cette baisse est 1 % en moyenne sur l’ensemble du territoire français. Quelques exceptions sont à noter : la région PACA connaît une légère hausse (+1,7 %).

Malgré ce constat, le prix de l’immobilier en France reste assez élevé.

En province, le prix des logements anciens est stable

Au premier trimestre 2023, les prix des logements anciens en province sont quasi stables, à +0,1 % sur un trimestre, après +0,2 % au quatrième trimestre 2022 et +1,8 % au troisième.

Sur un an, les prix restent dynamiques malgré une décélération qui se poursuit : +3,9 % au premier trimestre 2023, après +5,8 % et +8,1 %. Les prix des appartements en province (+4,7 % sur un an au premier trimestre 2023) augmentent plus fortement que ceux des maisons (+3,5 %), inversant la tendance observée depuis le début de l’année 2021.

Les prix des logements anciens sont en baisse en Île-de-France

Les prix des logements anciens en Île-de-France baissent pour le deuxième trimestre consécutif : -1,1 % au premier trimestre 2023, après -0,5 % au quatrième trimestre 2022 et +0,5 % au troisième.

Sur un an, les prix des logements anciens en Île-de-France baissent également : -0,6 % au premier trimestre 2023, après +1,3 % au quatrième trimestre 2022 et +1,9 % au troisième trimestre 2022. Cette baisse est portée par le repli des prix des appartements (-1,2 % sur un an, après +0,5 % au quatrième trimestre 2022 et +0,2 % au troisième) tandis que les prix des maisons restent en hausse (+0,9 % sur un an, après +3,3 % et +5,5 %).

À Paris, les prix des appartements baissent sur un trimestre pour le troisième trimestre consécutif : -1,2 % au premier trimestre 2023 après -0,7 % au quatrième trimestre 2022 et -0,1 % au troisième. Sur un an, les prix des appartements parisiens diminuent de 2,0 % au premier trimestre 2023.

Avant-contrats.

D’après les projections issues des avant-contrats à fin juillet 2023, les prix des logements anciens en France métropolitaine semblent entrer dans une phase de baisse : après la baisse progressive de la hausse des prix constatée depuis le dernier trimestre 2022, les prix diminueraient de 1 % sur un an. La baisse enregistrée sur le marché du collectif (-1,4 % sur un an) serait plus forte que celle enregistrée sur celui de l’individuel (-0,7 %).

Des conditions de crédit resserrées

Par une décision du 14 septembre 2021, le Haut Conseil de stabilité financière (HCsf) a rendu contraignants les critères qu’il avait édictés en janvier. Ces mesures, qui ne sont donc plus simplement recommandées, deviendront applicables à compter du 1er janvier 2022. Le HCsf relève que la normalisation des conditions d’octroi a accru la sûreté du crédit immobilier pour les ménages, les sécurisant contre un surendettement sans toutefois entraver leur accès au prêt. Néanmoins, certains primo-accédants pourront être pénalisés de ces conditions resserrées.

La décision du Haut Conseil de stabilité financière du 29 septembre 2021 relative aux conditions d’octroi de crédits immobiliers établit deux critères que les établissements de crédit doivent appliquer en matière de crédit immobilier :

- le taux d’effort des emprunteurs, c’est-à-dire le ratio de leurs charges d’emprunt sur leur revenu, ne doit pas excéder 35 % ;

- la maturité du crédit ne doit pas excéder 25 ans (avec une tolérance de 2 ans de différé d’amortissement dans des cas où l’entrée en jouissance du bien est décalée par rapport à l’octroi du crédit).

Selon la décision du 29 juin 2023, les établissements peuvent déroger à ces critères pour une marge de flexibilité allant jusqu’à 20 % de la production de nouveaux crédits immobiliers octroyés chaque trimestre civil. Au sein de cette marge, au moins 70 % (au lieu de 80% précédemment) de la flexibilité maximale doit être réservée aux acquéreurs de leur résidence principale et au moins 30 % aux primo-accédants. Les 30 % restant de flexibilité maximale (soit 6 % de la production trimestrielle, au lieu de 4% précédemment) sont libres d’utilisation.

Stabilisation de tendance compatible avec cette période de l’année.

Le marché tient un rythme soutenu tant que ses fondamentaux ne sont pas remis en cause. La crise sanitaire a conforté beaucoup de candidats à l’acquisition en les recentrant sur leurs besoins essentiels, ce qui explique la forte résistance du marché immobilier.

Il conviendra néanmoins d’être attentif dans les mois à venir, afin de détecter si ces forts volumes n’ont pas procédé d’une anticipation voire d’une accélération de certains projets. Ces volumes ne seraient-ils pas révélateurs de transactions qui ne se feront pas demain ? Le ratio actuel résultant de la division du nombre annuel de transactions dans l’ancien rapporté au parc global de logements ressort à 3,3 %, alors qu’il était légèrement en deçà des 3 % fin 2019. Si les taux bas et l’entrain collectif laissent augurer d’une fin d’année toujours haussière avec des volumes au-dessus du million, le marché immobilier pourrait reprendre ensuite le rythme observé avant la crise, avec un volume de transactions dans l’ancien oscillant autour du million.

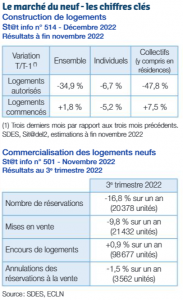

Le marché du neuf.

Sources : Notaires.fr